618活动期间 综合电商平台销售总额达6143亿 天猫占据榜首位置

发布时间:2023-06-27 15:53:16 【来源:】

618的战事已落下帷幕,电商平台的排位在意料之中:根据星图数据显示,618活动期间,综合电商平台销售总额达6143亿元,天猫占据综合电商平台榜首位置,京东紧随其后,拼多多排名第三。

但若将时间拉长到2023H1,老大阿里、老二京东的动作却都在意料之外:

阿里这里,是CEO换帅、进行24年来最重要的一次组织变革“1+6+N”······

京东这里,是京东CEO、京东物流CEO相继换帅,多快好省战略频频提及,“下沉市场”战略稳坐京东两年战略的TOP1,提出20年发展目标“35711”······

种种迹象表明,阿里、京东被拼多多“逼急了”。以下数据,或能展现阿里与京东的焦虑:近日,偲睿洞察分析师对16位盐城(三线城市)用户进行“电商平台用户习惯”调查,其中7位用户表示拼多多已然成为其使用频次最高的电商平台。

手握低价的拼多多,正快速蚕食增量,也就是下沉市场,老大老二不得不调整战略,严阵以待。尤其是老二京东,资本市场今年以来股价接近腰斩,2022GMV增速仅为个位数,于是相应地,京东2023H1的动作,也是前所未有的大而多。

本文试图探究,京东为何有掉队之势?京东要如何保住老二的位置?

2023H1,京东焦虑井喷

2023年,京东的大动作没停过。

先是顺应ChatGPT浪潮,蹭了波大模型的热度:4月8日,在人工智能大模型技术高峰论坛上,京东集团副总裁何晓冬曾透露,京东将在今年发布新一代大模型“ChatJD”,定位为产业版本ChatGPT。

再是与阿里一起,进行管理层大变动:

5月11日,京东集团宣布,原CEO徐雷因个人原因提出退休申请,京东集团CFO许冉女士升任CEO;

6月26日,京东物流发布公告称,京东物流CEO余睿因个人身体原因辞任执行董事、首席执行官及授权代表,原京东产发CEO胡伟将担任京东物流CEO。

同时又聚焦了公司整体战略:从2022H2的“下沉市场、同城零售、供应链能力、平台生态建设”四大战略,转变为2023H2的“下沉市场、技术服务、国际业务”三大战略。

还不忘在同城零售新业务,巩固自己的物流优势:6月18日,为促进消费活力,京东到家“小时购”业务发布消息称将在北上广深等10城推出“免运”活动,为消费者免基础运费。

······

如此种种,皆是为了一个宏伟的目标——“35711”。6月18日,京东正式提出面向未来20年的“35711”梦想:京东能有3家收入过万亿元人民币、净利润过700亿元人民币的公司;5家进入世界五百强的公司;7家从零做起市值不低于1000亿元人民币的上市公司;能为国家缴纳1000亿元人民币税收;提供超过100万就业岗位。

一系列动作声响巨大,这背后是井喷的焦虑。

2023年以来,京东股价由2023年1月4日的66.1,下滑47.25%至6月23日的34.87;拼多多股价由2023年1月4日的91.06,下滑23.6%至6月23日的69.58;阿里巴巴股价由2023年1月4日的103.92,下滑18.28%至6月23日的84.92。

(京东股价 图源:同花顺)

同时GMV也没能讲出好故事:根据京东财报,在2022年京东的GMV约为3.47万亿,增速仅为5.6%;而根据投行的预测,拼多多2022年的GMV约在3.2-3.3万亿左右,增速约为30%。

在此情形下,京东正用着宏大目标、严阵以待之势,给资本市场“画饼”。

下沉市场没有“京喜”

在探究这块饼能否实现之前,我们首先知道为何京东GMV增速突然降到个位数(2020、2021皆为25%+),才能去对症下药,提高增速。

目前来看,下滑的主因在于,在电商的增量市场——下沉市场,京东略输一筹。

在偲睿洞察分析师与16位盐城用户(三线城市)沟通过程中发现,其中有7位表示现阶段频繁使用的是拼多多,5位选择京东,4位选择淘宝。

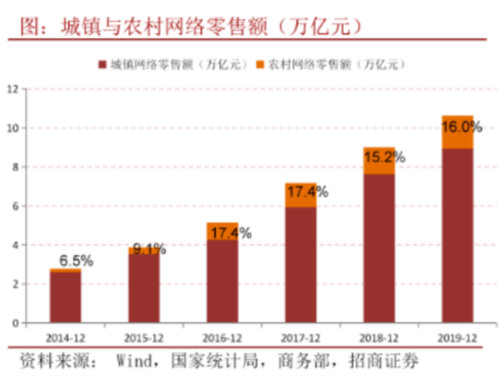

谁也没能想到,2015年诞生的拼多多,会成为如今的三巨头之一,毕竟那时,下沉市场还是一片白纸:2015年,农村网络营收额占比仅有9.1%。

但随着信息技术的不断发展,“网线”遍布全国各地,下沉市场魅力无限:据questmobile数据,2018年,下沉市场移动互联网人均月使用时长直接超过非下沉用户。基于此,电商相关数据也是蹭蹭上涨。根据商务部中国零售行业发展报告和统计局公布的数据显示,从2016年起,农村网络零售额占比直接翻番,且一直保持正增长。

(城镇与农村网络零售额 图源:招商证券)

如此红利,谁都没法忽视,京东在下沉市场的动作,并不算晚。在2015年,京东就将下沉探索提上日程,通过改造夫妻老婆店,完成向线下场景扩展的“京喜通”九十一号项目;2017年4月,刘强东高调宣布,未来五年内,京东将在农村开设50万家便利店······

下沉市场大战的序幕,在2018年拉开。这一年,各大平台相继布局:3月,淘宝上线特价版测试版;6月,京东上线拼购;12月,拼多多推出“新品牌计划”。

双面夹击,京东在下沉市场,无疑是用尽了全力:

在商家供给层面,线上线下同时展开。

线上,一方面,京东形成全新营销平台“大秒杀”成为京东站内下沉的主力军;另一方面,京喜APP与小程序独立上线,与主站形成差异化互补,专注定位于下沉市场。同时战略投资兴盛优选,联手社区团购老牌选手共享京东优质供应链;入股地利集团,充分发挥地利集团充沛的农产品供应优势,保障生鲜供应。

线下,在下沉市场加速布局各类京东实体店,包括京东专卖店、京东家电专卖店、京东便利店、京东电脑数码专卖店等多种业态。

在物流层面,京东利用其先前积累的物流优势,提出“千县万镇24小时达”提速计划,同时联合专注于下沉市场的众邮快递,为下沉市场提供更好的物流服务。

京东的下沉策略帮助其用户数取得显著增长。2019年京东年度活跃用户数同比增长18.4%,增速大幅回升(2018为4.4%),2019Q4京东的新增用户超过70%来自三至六线城市:2020Q1,京东在3-6线市场的用户占比已经超过六成,GMV占比超过一半。

但京东却在2022年按下了暂停键:2022年6月,短期内难以扭亏为盈的京喜事业群被拆,京喜业务也与京东极速版合并,针对下沉市场用户,京东也开始在主App上更多采用京喜和下沉版的供应链。

为何同样都在下沉,但京喜没有“惊喜”?

在招商零售《初生牛犊遇虎,下沉谁主沉浮?—阿里VS京东VS拼多多下沉对比》一文中提到,商品供应链、物流服务、大数据和算法、获客引流、用户心智,是各家在下沉市场能发力的几大着力点。

而京东下沉阶段性失败的原因是,京东有优势的物流服务现如今不构成绝对优势,同时在用户心智层面,仍有差距。

据偲睿洞察往期文章分析得出,物流基础设施的第三方化,使得中国电商厂商们难以在供给侧效率上产生差异化的领先,故大家纷纷在用户心智上发力。

而工业革命过后,商品供给过剩愈发严重。为此,商品供应商利用广告媒体打造类似于“送礼就送脑白金”的效果,产品品牌成为“筛选工具”。而当市面上聚集了多个品牌之时,该“筛选工具”失效成为必然。此时,渠道品牌应运而生,为用户提供分类信息,最大程度地降低决策成本。

现阶段,大家购买商品不再是“买什么牌子”,而是“去哪里买”,这背后是从认可产品品牌到认可渠道品牌的转变。

那么,现阶段的下沉市场更偏爱哪个渠道品牌?

在偲睿洞察分析师与16位盐城用户(三线城市)沟通过程中发现,在“低价、物流快,质量好、活动多、服务态度好、品类多”这些选择因素中,有10位用户选择“低价”。

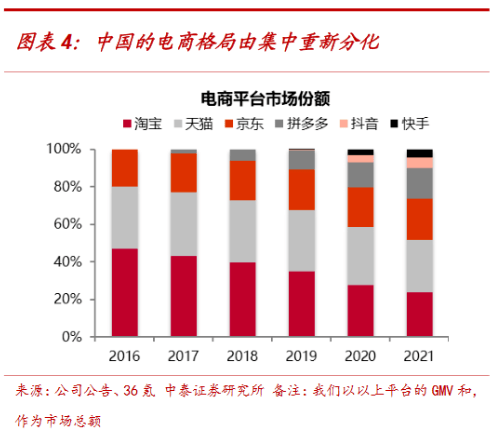

也就是说,在消费降级大背景下,“哪个渠道便宜就去哪个”已然成为现如今的用户心智。于是,较于以往,京东时不时将“多快好省”挂在嘴边;淘宝618的活动已从以往的每300-30升级到每300-50;一直主打低价的拼多多,正快速蚕食着中国电商格局。

(中国电商格局变化 图源:中泰证券)

低价才是下沉市场的敲门砖。所以,尽管京东在线上线下商品供应链、物流设施层面投注颇多,但收效甚微。而现阶段,想要占据下沉市场,怕是难上加难——其增量快被消耗殆尽。据人民网研究院的统计,到2021年农村电商的渗透率(农村电商销售额/农村社会零售总额)已经达到34.6%。而同期中国电商的整体渗透率为25%。也就是说,农村的电商渗透率已经超过社会平均水平。

下沉市场,即将迎来洗牌时刻。京东在下沉市场,仍需更多的“多快好省”,毕竟在16位三线城市受访者之中,有2位曾是京东的“忠实粉丝”,现如今投入了拼多多的怀抱。

京东亟需查漏补缺

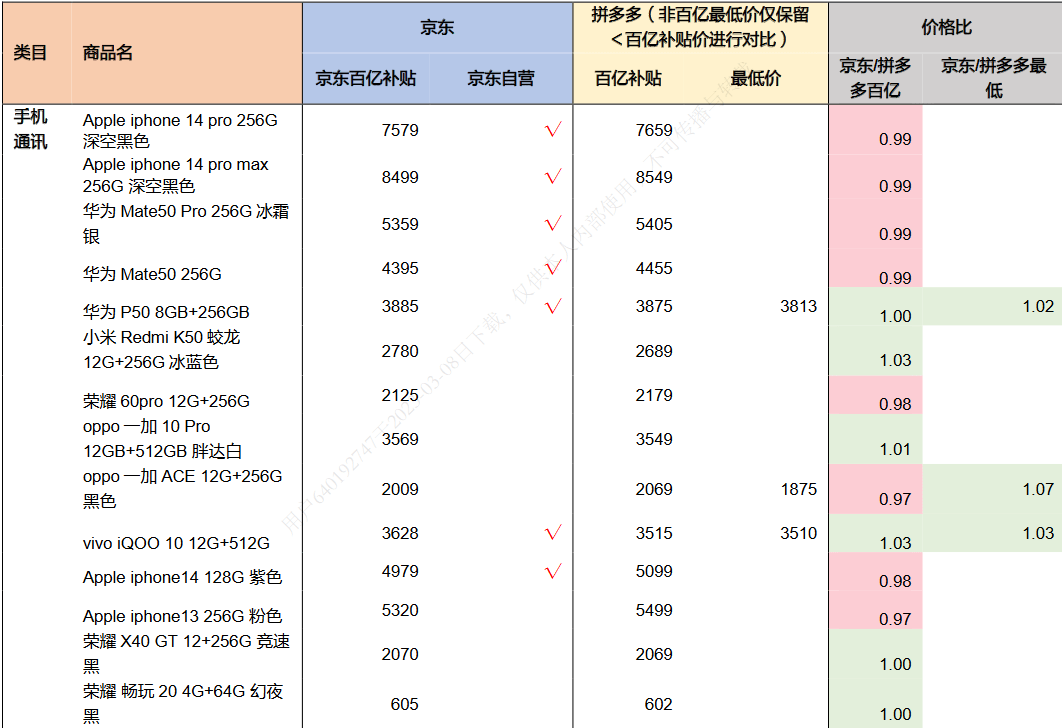

“低价”的用户心智,京东表示在努力了,但基于履约成本,仍是放不开手脚:2023年3月开启的、浩浩荡荡的百亿补贴活动,看似水花很大,实际雨点较小。和拼多多相比,京东几乎只有3C产品更具有价格竞争力,经过东方证券调研发现:

对比百亿补贴,京东在带电类占优:抽样 140 个 SPU 中,可比 72 个,京东价低于拼多多百亿补贴价格的共 14 个,其中主要在带电类领域,统计选品 60 个 SPU 中绝对便宜为 10/60,主要集中在手机的 Apple、华为、OPPO 品牌。

对比拼多多非百亿最低价(仅对比最低价低于百亿补贴价 SPU),仍为带电类占优,抽样可比94 个,京东价低于拼多多最低价共 38 个,主要集中于带电类、母婴玩具和医疗健康,其他品类京东绝对优势不强。

(京东与拼多多比价 图源:东方证券)

而除了用户心智之外,商品供应链、大数据与算法的“缺口”,也是京东亟需狂补的功课。

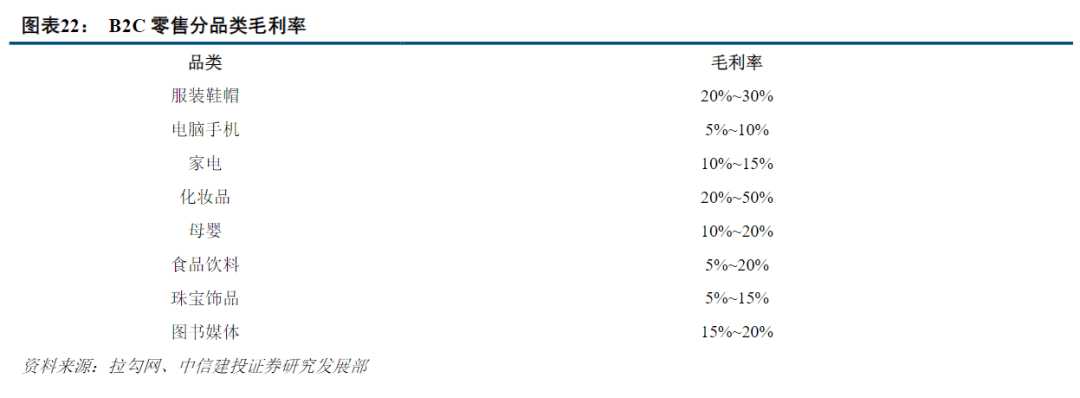

在商品供应链方面,向高价值品类扩张,是电商平台的终极目标,据中信建投数据显示,京东的强势品类电脑手机、家电品类毛利率在5-15%之间,而服装鞋帽、图书媒体、化妆品品类毛利率分别在20%-30%,15%-20%,20%-50%。

(B2C零售分品类毛利率 图源:中信建投证券)

但目前来看,京东的品类扩张进程缓慢:2023Q1,京东家电用品收入占总收入60%,2022Q1占比为58%,占比不升反降。据偲睿洞察以往文章《京东被逼回2017》分析得出,不是京东不努力,而是老对手天猫、黑马抖音抢夺了美妆、服饰等品类的用户心智,京东难以撬动。

(京东分业务营业收入情况 图源:京东2023Q1季报)

也就是说,京东需下狠功夫培养低价、高价值品类的用户心智。同时随着ChatGPT的到来,大数据与算法这一维度也愈发重要,京东也得把大模型能力快速下放到业务之中,让资本为其持续造血。

现阶段,阿里与京东皆推出大模型,赋能各自的电商行业。据京东介绍,其言犀大模型能够进行语音生成、图像生成、文字生成、数字人生成以及艺术品和艺术创作生成等多个模态。例如“全虚拟数字人直播客服”,能够模仿播音员的口音和情感,能够为商家提供支持服务。

京东可以凭借着海量、真实的售后数据,向其大模型输出优质数据,从而提高AI客服智能水平,提高服务质量、降本增效。或许在大数据与算法层面,京东能与强敌做出差距。

“多快好省”、“美妆服饰”的用户心智、“言犀大模型”的AI能力,将成为京东2023H1后的发力点。而这些短期之内皆难以撬动,京东需备足干粮,狠练功夫,熬过这一场漫长的攻坚战。

618活动期间 综合电商平台销售总额达6143亿 天猫占据榜首位置

618的战事已落下帷幕,电商平台的排位在意料之中:根据星图数据显示,618活动期间,综合电商平台销售总额达6143亿元,天猫占据综合电商 ...

传闻称传输助手是真人 微信对此回应称:抱歉 查无此人

有传闻称传输助手是真人,微信对此回应称:抱歉,查无此人。你发给文件传输助手的小秘密,只有你自己知道。 此外,微信的昵称是不能 ...

一位神秘买家拍下和椰树模特团在直播间共舞30秒的“蹦迪权” 再次将椰树送上热搜

椰树又又又又走火了。 数据显示,6月1日,椰树集团旗下的两个账号直播间分别达到了146 9w、176w的观看量。期间,一位神秘买家以8 09 ...

共享单车频繁涨价再次引发热议 涨潮不断 依旧难解业务亏损的焦虑

共享单车又涨价了。 据多家媒体报道,近期在成都、郑州和天津很多消费者发现美团单车与哈啰单车上涨单次消费的计价标准,具体变化为 ...

鳄鱼皮匠助您轻松打造简约清爽的夏日造型 展现男士清新大方的时尚魅力

在夏天越发闷热的气温包围之下,我们的穿搭应该更加倾向于清爽简约的风格,并且那些不必要的繁琐设计,去油腻,让我们在这个夏天更加自 ...

约布女装 助您轻松解锁夏季女装的新穿搭 畅享夏日无边无际的美好

夏天来了,是时候换上清凉的夏日穿搭,让女性从容而又自在地焕发出迷人的魅力。在这个夏天,约布女装为您带来了全新的女装新品系列,用 ...

- Copyright © 2013-2020 All rights reserved

- 联系我们